中物聯鋼鐵物流專業委員會

從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI(采購經理指數)來看,3月份為46%,環比上升0.9個百分點,連續2個月環比回升,但指數仍運行在收縮區間,顯示鋼鐵行業復蘇緩慢。3月份的分項指數變化顯示,鋼材需求緩慢恢復,終端采購得到較好回升,鋼廠生產趨穩運行,但供大于求壓力有所顯現。原材料價格繼續下行,鋼材價格震蕩走低。4月份,鋼市需求將有所回暖,鋼廠生產穩中有升,原材料和鋼材價格將低位回升。

中物聯鋼鐵物流專委會主任潘富杰認為,3月份的鋼鐵行業延續弱復蘇態勢,鋼鐵行業PMI繼續小幅回升但仍在收縮區間,折射出行業恢復力度偏小。春節假期后,鋼鐵市場呈現“生產穩、需求緩、價格落”的格局,鋼廠生產在利潤支撐下有所恢復,但終端需求受政策傳導滯后影響,旺季成色有所不足,供需矛盾導致鋼價震蕩走弱。原材料市場延續此前走勢,鐵礦石、焦炭等價格受供給寬松影響持續探底,成本端對鋼價的支撐進一步弱化。4月份,鋼鐵行業或迎來關鍵窗口期,若資金落地與旺季需求形成協同效應,鋼價有望階段性反彈,但要警惕生產端過快釋放加劇供需失衡的風險,市場修復進程仍需政策與需求的實質性兌現支撐。

鋼市需求緩慢回升,終端采購較好回升。受氣溫回升、工地開工復工及春節假期后補庫等因素的帶動,3月份是鋼鐵行業的傳統旺季。但今年的3月份,由于兩會政策預期偏溫和,市場預期有所轉弱,鋼鐵需求回升緩慢。鋼鐵行業新訂單指數為41.1%,環比上升0.9個百分點,仍處于較低水平。在工地開工復工帶動下,終端需求短期得到較好回升。從監測的滬市終端線螺采購數據來看,3月份上海終端采購量較2月份回升77.8%,月內呈持續回暖態勢。

鋼廠生產趨穩運行,供大于求壓力顯現。3月份,雖然需求不及預期,但仍呈弱勢回升態勢,加上當前企業盈利空間尚可,鋼廠生產趨穩運行。3月份,生產指數為47.1%,環比上升1.5個百分點,連續2個月環比回升。中國鋼鐵工業協會的數據顯示,3月上旬,重點統計鋼鐵企業平均日產粗鋼213.2萬噸,環比下降5.6%;平均日產生鐵188.8萬噸,環比下降5%;平均日產鋼材200.7萬噸,環比下降12.8%。3月份的日均產量環比下降幅度較大,主要原因是2月下旬環比明顯上升,拉高了基數。實際上,3月上旬鋼材產量較2月上旬仍有所上升。到3月中旬時,重點統計鋼鐵企業平均日產粗鋼216.6萬噸,環比上升1.6%;平均日產生鐵192.7萬噸,環比上升2.1%;平均日產鋼材211.2萬噸,環比上升5.3%。據了解,當前供應方面,因利潤水平尚可,短期難有減量,但整體需求回升較為緩慢,階段性供需格局有一定壓力,供大于求有所顯現。鋼廠產成品庫存也相應有所增加,產成品庫存指數為50.6%,環比上升0.8個百分點,在連續3個月運行在50%以下后回到擴張區間。

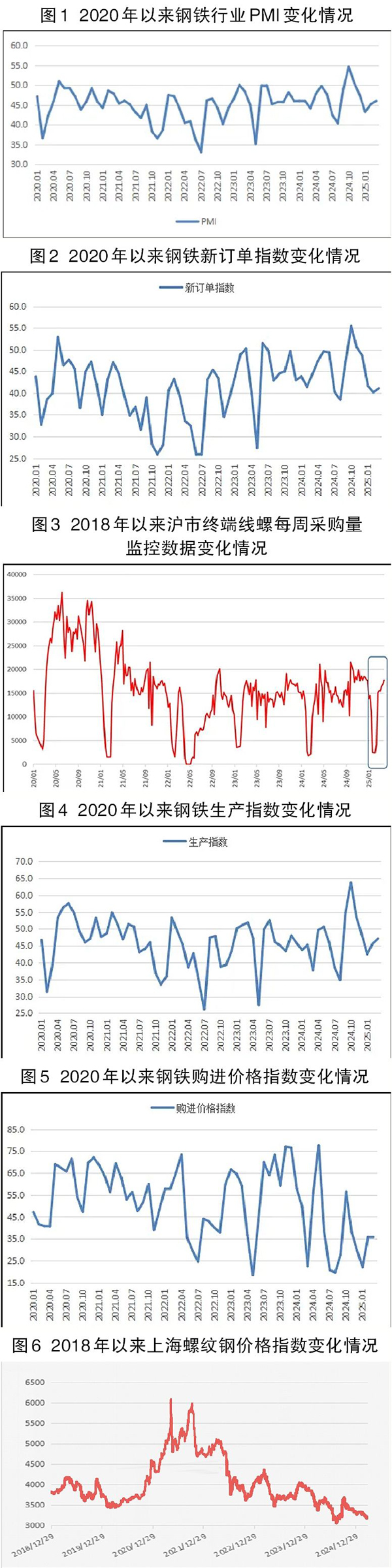

原材料價格繼續下行。3月份,盡管鋼廠生產和原材料采購活動均趨穩運行,但對原材料價格的支撐作用仍然較弱,購進價格指數為35.4%,環比下降0.3個百分點,連續5個月位于40%以下的較低水平,顯示原材料價格繼續下行。分品類來看,鐵礦石受粗鋼壓減預期及海外發運恢復影響,價格有所回落;焦炭市場則在3月份完成了第十一輪降價,而且當前焦炭供給寬松,價格仍處于下降狀態;廢鋼市場受成材價格下跌影響支撐力度不足,價格也呈下降態勢。

鋼材價格震蕩走低。3月份,由于階段性供大于求壓力,鋼材價格震蕩走弱。上海螺紋鋼價格指數顯示,3月2日價格為3273元/噸,為當月最高點,之后由于市場預期轉弱,價格震蕩下行,至3月21日價格降至3167元/噸,創2024年9月份以來的新低。臨近月末,市場需求有所回穩,市場預期再度回升,鋼材價格也有所反彈,3月26日價格為3206元/噸,但較3月初價格仍有所下降。

預計4月份,鋼材市場需求有所回暖。4月份仍是鋼鐵行業的傳統旺季,3月份未能充分釋放的需求或將在4月份逐步釋放。一是因為基建項目在專項債等資金到位后進入施工高峰期,建筑用鋼需求將集中釋放;二是制造業用鋼需求同步增強,板材工業材料需求有擴張區間,主要是汽車行業在“以舊換新”等政策刺激下產銷提速,新能源車產業鏈保持高景氣度,工程機械、家電等領域進入備貨周期帶動相關鋼材需求。值得注意的是,當前需求回升仍高度依賴專項債資金落地效率,若基建資金撥付或重大項目開工進度滯后,可能削弱建材需求釋放強度。

鋼廠生產穩中有升。4月份,隨著需求端回暖,加上當前在原材料與產成品價格雙降的情況下,鋼材煉鋼仍有一定利潤,鋼廠生產積極性或繼續上升。3月份鋼鐵行業生產經營活動預期指數為71.3%,連續2個月位于70%以上的較高水平,表明鋼廠對于后市較為樂觀。鋼廠原材料庫存也有所趨穩,以備后市生產所需。3月份原材料庫存指數為49.8%,環比上升0.8個百分點。

原材料和鋼材價格低位回升。4月份,鋼材需求回升將帶動鋼材價格上漲。在經歷了數月的低位震蕩后,鋼材價格有望在4月份迎來一定幅度的回升,原材料價格也會隨著生產端回升同步趨升。值得注意的是,當前國際形勢較為復雜,俄烏沖突和關稅政策對大宗商品有很強的影響,如果國際形勢發生變化,黑色系相關大宗商品也會受到較大的影響。此外,當前市場上限產“小作文”頻出,或在一定程度上對鋼材價格形成一定擾動。

《中國冶金報》(2025年04月09日 07版七版)