卓桂秋

經(jīng)測算,1月—5月份我國粗鋼表觀需求量(消費(fèi)+出口)為42888萬噸,累計同比下降1.4%,降幅較去年全年擴(kuò)大0.2個百分點。

在粗鋼消費(fèi)方面,1月—5月份我國粗鋼消費(fèi)量為37260萬噸,累計同比減少3.6%,拉動粗鋼需求減少3.2個百分點。其中,房地產(chǎn)粗鋼消費(fèi)累計同比減少12.7%;非房地產(chǎn)粗鋼消費(fèi)累計同比減少1.1%。

在粗鋼出口方面,1月—5月份我國粗鋼出口5628萬噸,累計同比增長15.7%,拉動粗鋼需求增長1.7個百分點。

商品房去庫存尚需推進(jìn)

房地產(chǎn)粗鋼消費(fèi)或維持負(fù)增長

1月—5月份我國房地產(chǎn)去庫存形勢朝樂觀方向發(fā)展。其中,商品房銷售下降有趨穩(wěn)跡象,銷售面積累計同比減少2.9%,降幅較去年收窄10個百分點;庫存增長速度持續(xù)放緩,5月底待售面積同比增長4.2%,增速較去年底收窄6.4個百分點。

但是,住宅庫銷比自2024年9月份以來持續(xù)穩(wěn)定在21個月以上的相對高位,未有明顯下降。若按照當(dāng)前的去庫存強(qiáng)度,那么年底住宅庫銷比將降至19.5個月,仍高于18個月的樓市庫存周期警戒線。這與上一輪房地產(chǎn)去庫存(2016年)庫銷比持續(xù)下降形成鮮明對比,2016年住宅庫銷比從年初的27.7個月持續(xù)下降至年底的15.1個月。

1月—5月份,我國房屋新開工面積和施工面積分別累計同比減少22.8%和9.2%,延續(xù)較大跌勢。鑒于當(dāng)前房地產(chǎn)庫存壓力,去庫存有待進(jìn)一步推進(jìn),預(yù)計短期房屋新開工和施工繼續(xù)承壓,抑制房地產(chǎn)粗鋼消費(fèi)。

下半年“兩重”建設(shè)強(qiáng)度或不及上半年

基建粗鋼消費(fèi)支撐減弱

受“兩重”(國家重大戰(zhàn)略實施和重點領(lǐng)域安全能力建設(shè))如城市更新改造等基建工程提振,今年1月—5月份公共設(shè)施管理業(yè)投資累計同比增長3.8%,改寫2023年8月份至去年底持續(xù)負(fù)增長局面,成為今年初以來基建方面支撐非房地產(chǎn)粗鋼消費(fèi)的一個顯著來源。

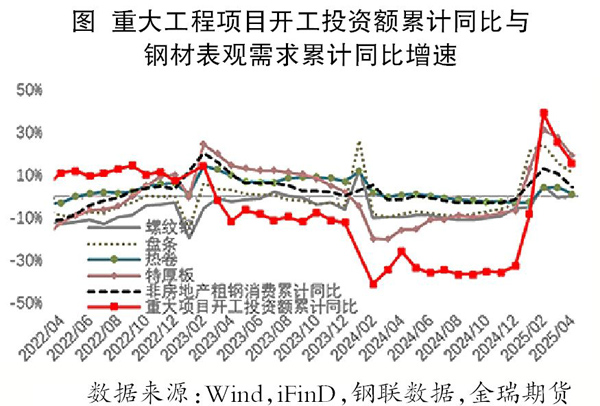

但是,政策落地的強(qiáng)度與節(jié)奏直接影響基建粗鋼消費(fèi)。1月—2月份,重大項目開工投資額迎來“開門紅”,累計同比大幅增長38.8%,帶動基建相關(guān)鋼材消費(fèi)高增長。但之后隨著重大項目開工投資額持續(xù)下滑,5月份降至地量水平,1月—5月份累計同比增速放緩至11.3%,基建鋼材消費(fèi)增速也隨之放緩。

根據(jù)計劃,2025年我國擬發(fā)行超長期特別國債8000億元用于更大力度支持“兩重”項目建設(shè),較2024年增加1000億元。截至5月底,今年“兩重”建設(shè)已安排超長期特別國債近5000億元。這意味著,下半年支持“兩重”項目建設(shè)的超長期特別國債最多為3000億元,帶動重大項目開工投資強(qiáng)度或不及上半年,對基建粗鋼消費(fèi)支撐作用弱化。

下半年“兩新”和鋼材間接出口后勁不足

拖累制造業(yè)粗鋼消費(fèi)

在大規(guī)模設(shè)備更新方面,研究發(fā)現(xiàn),制造業(yè)設(shè)備更新投資已成為拉動固定資產(chǎn)投資增長的引擎。今年超長期特別國債資金對設(shè)備更新的支持力度為2000億元。6月26日,國家發(fā)展改革委表示,第一批約1730億元資金已安排到16個領(lǐng)域約7500個項目,第二批資金正在同步開展項目審核和篩選。這意味著,下半年支持“設(shè)備更新”的超長期特別國債規(guī)模遠(yuǎn)不及上半年,與設(shè)備更新相關(guān)的制造業(yè)粗鋼消費(fèi)總量下降。不僅如此,與設(shè)備更新相關(guān)的制造業(yè)粗鋼消費(fèi)還面臨結(jié)構(gòu)性問題,即受高技術(shù)制造業(yè)投資增速下行周期的拖累。研究發(fā)現(xiàn),盡管1月—5月份傳統(tǒng)制造業(yè)投資增速加快,但非房地產(chǎn)粗鋼消費(fèi)下降,其中一大拖累就是高技術(shù)制造業(yè)投資增速放緩。

在消費(fèi)品“以舊換新”方面,今年超長期特別國債資金支持力度為3000億元,前2批共1620億元已分別于1月份、4月份下達(dá),對促進(jìn)汽車、家電、家具、通信器材等銷售增長作用顯著。按照計劃,下半年支持以舊換新的超長期特別國債規(guī)模不到1400億元,不及上半年,汽車、家電等銷售存在放緩預(yù)期,對相關(guān)粗鋼消費(fèi)的拉動作用減弱。

在鋼材間接出口方面,因“對等關(guān)稅”進(jìn)入暫緩期,“搶出口”存在透支下半年需求的可能,預(yù)計下半年鋼材終端產(chǎn)品出口可能環(huán)比下降,對制造業(yè)粗鋼消費(fèi)形成一定拖累。

下半年內(nèi)外阻力增大

粗鋼出口或不及上半年

鋼材方面,過去兩年我國鋼材出口增量集中在東南亞和中東地區(qū),但受反傾銷等影響,今年1月—5月份,我國向這兩個地區(qū)的鋼材出口增量明顯縮減。其中,2月份、4月份越南對我國鋼材反傾銷初裁落地,加征高關(guān)稅,這導(dǎo)致1月—5月份我國出口到越南的鋼材同比大幅減少25.7%,占我國鋼材出口的比重從2024年的11.5%降至8.4%。

據(jù)不完全統(tǒng)計,去年以來海外對我國鋼材出口發(fā)起的反傾銷、反補(bǔ)貼調(diào)查案件共有41起。其中尚有21起正在等待調(diào)查結(jié)果,預(yù)計大多數(shù)將在下半年做出初裁,涉及韓國、泰國、土耳其等我國鋼材出口占比較大的國家。

鋼坯方面,1月—5月份,我國鋼坯出口472萬噸,累計同比大幅增加305.7%。從鋼坯出口的流向結(jié)構(gòu)來看,東南亞、西亞及非洲的增量明顯。鋼坯出口大幅增長已引起行業(yè)和相關(guān)部門的注意。6月底,中國鋼鐵工業(yè)協(xié)會表示已向國家有關(guān)部委提出對鋼坯出口進(jìn)行限制的建議。

綜上所述,在需求中性情景下,預(yù)計6月—12月份我國粗鋼日均需求較5月份的日均需求減少5.6%,同比減少1.5%,同比降幅與上半年降幅(1.4%)接近,全年需求同比下降1.5%。若粗鋼控產(chǎn)政策力度有限,那么鋼價將存在下行壓力。

《中國冶金報》(2025年07月17日 03版三版)