李小川

第1季度,全國累計生產粗鋼2.59 億噸,同比增長0.6%,累計日產288.14萬噸;生產鋼材3.59億噸、同比增長6.1%,累計日產398.60萬噸。納入營銷月報統計的重點統計鋼鐵企業(下稱重點企業)生產鋼材1.95億噸,同比增長5.6%;銷售鋼材1.92億噸,同比增長7.3%,增幅較產量增幅大1.7個百分點。

3月份,全國生產粗鋼9284萬噸、同比增長4.6%,日產299.48萬噸;生產鋼材13442.00萬噸、同比增長8.3%,日產433.61萬噸。重點企業生產鋼材6559.5萬噸,同比增長3.3%;銷售鋼材6626.5萬噸,同比增長2.5%。

據此計算,第1季度重點企業鋼材產銷率為98.4%,較1月—2月份的97.0%上升1.4個百分點,較去年同期的96.8%上升1.6個百分點,較去年全年的99.1%下降0.7個百分點。其中,3月份重點企業鋼材產銷率為101.1%,一定程度上說明市場趨旺。

重點企業鋼材生產情況

從品種大類來看,第1季度重點企業生產的鐵道用鋼材、長材、板帶材、管材、其它鋼材等五大類品種,在鋼材總量中的占比分別為0.5%、41.7%、55.5%、1.6%、0.7%。

和去年同期相比,第1季度長材占比提升了1.0個百分點,板帶材下降0.9個百分點,鐵道用鋼材、管材、其它鋼材占比持平。

五大類品種鋼材中,長材第1季度產量同比增長8.2%,板帶材產量同比增長3.9%,管材產量同比增長3.0%,其它鋼材產量同比增長4.6%,鐵道用鋼材產量同比下降4.0%。

第1季度,重點企業生產的22大類品種鋼材,鋼筋、盤條(線材)、中板、中厚寬鋼帶、特厚板、大型型鋼、鍍層板(帶)、無縫鋼管、電工鋼板帶、熱軋窄鋼帶、其它鋼材、冷軋窄鋼帶等12個品種產量同比增加,冷軋薄寬鋼帶、棒材、中小型型鋼、厚板、熱軋薄寬鋼帶、焊接鋼管、熱軋薄板、鐵道用鋼材、冷軋薄板、涂層板(帶)等10個品種產量同比減少。

在產量同比增長的12個品種中,鋼筋、盤條(線材)、中板3個品種的增量、增幅都較大,同比分別增加375.5萬噸、314.2萬噸、238.0萬噸,同比分別增長10.8%、15.2%、27.5%。此外, 特厚板同比大增23.2%。

在產量同比減少的10個品種中,熱軋薄寬鋼帶、棒材、中小型型鋼3個品種產量同比減少較多,同比分別減少69.7萬噸、50.8萬噸、40.0萬噸,合計減產160.6萬噸,占10個同比減產品種減少總量的67.8%;焊接鋼管、中小型型鋼、涂層板(帶)等品種產量減產幅度較大,同比分別減少24.3%、16.1%、5.5%。

第1季度,重點企業鋼材產量同比增長5.6%,特別是長材產量大增8.2%。除因2024年底各企業遵守限產政策、壓制生產強度后的“報復性反彈”外,更大的推力或來自鋼鐵生產企業對市場好轉、需求增長的預期。在“兩重”項目、專項資金托底下,建筑業春節假期后開復工情況好于去年同期,2萬億元的再融資債發行也在加速,新增的地方專項債額度將極大改善資金面情況,此前因資金問題而被迫擱置或停工的項目,很多已重新啟動。

重點企業鋼材銷售情況

第1季度,重點企業銷售鋼材1.92億噸,同比增長7.3%,產銷率為98.4%,較1月—2月份的97.0%上升1.4個百分點,較去年同期的96.8%上升1.6個百分點,較去年全年的99.1%下降0.7個百分點。

第1季度,重點企業鋼材銷售量的同比增幅相比產量增幅擴大1.7個百分點。這一方面表明重點企業在“以銷定產”的行業自律原則方面,執行得較為有力;另一方面也意味著市場在回暖。

從品種大類來看,第1季度,重點企業銷售的鐵道用鋼材、長材、板帶材、管材、其它鋼材等五大類品種,在鋼材銷售總量中的占比分別為0.5%、41.2%、56.1%、1.6%、0.7%。和去年同期相比,長材占比提升1.6個百分點,板帶材占比下降1.4個百分點,鐵道用鋼材、管材在鋼材銷售總量中的占比均下降0.1個百分點,其它鋼材的占比則持平。

五大類品種銷售量在鋼材銷售總量中的占比及變化情況,與其產量在鋼材總量中的占比及變化情況大體一致。

和去年同期相比,長材銷售量同比大增11.5%,板帶材銷售量同比增長4.6%,管材和其它鋼材兩個大類品種的銷售量同比分別增長3.1%和8.6%,鐵道用鋼材的銷售量同比下降5.4%。

第1季度,重點企業銷售的22大類品種鋼材,鋼筋、盤條(線材)、中板、中厚寬鋼帶、特厚板、電工鋼板帶、鍍層板(帶)、大型型鋼、無縫鋼管、其它鋼材、中小型型鋼、冷軋薄板、熱軋窄鋼帶、涂層板(帶)等14個品種銷售量同比增加,冷軋薄寬鋼帶、熱軋薄寬鋼帶、厚板、鐵道用鋼材、焊接鋼管、熱軋薄板、棒材、冷軋窄鋼帶等8個品種銷售量同比減少。

在銷售量實現同比增長的14個品種中,鋼筋、盤條、(線材)中板3個品種的增量、增幅都較大,其銷售量分別為3708.9萬噸、2314.2萬噸、1589.0萬噸,同比分別增加435.2萬噸、363.8萬噸、246.4萬噸,同比分別增長13.3%、18.7%、18.4%。此外,特厚板的同比增幅也較高,為15.9%。

在銷售量同比減少的8個品種中,冷軋薄寬鋼帶、熱軋薄寬鋼帶、厚板等3個品種的銷售量減少較多,同比分別減少47.6萬噸、24.6萬噸、21.3萬噸,合計減產93.5萬噸,占8個同比減產品種減少總量的83.2%;熱軋薄板、冷軋窄鋼帶材、冷軋薄寬鋼帶等3個品種的銷售量減產幅度較大,同比分別減少24.2%、5.4%、3.7%。

第1季度,重點企業鋼材產量、銷售量,特別是鋼筋、線材等長材產量、銷售量同比增長較多,應是在2024年底一系列提振經濟政策、2024年第4季度多地舉行重大項目集中開工活動等因素的作用下,鋼材貿易商等市場參與者推進“冬儲”、加大對鋼筋等品種的采購力度的結果。

比較來看,第1季度,長材、板材、其它鋼材三大類鋼材銷售量的增幅都比其產量增幅大,但鐵道用鋼材銷售量下降幅度大于其產量下降幅度,管材銷售量與產量增幅大體持平。在3月份較高生產水平上,各鋼鐵生產企業還需進一步遏制增產沖動,繼續嚴格執行“以銷定產”策略。

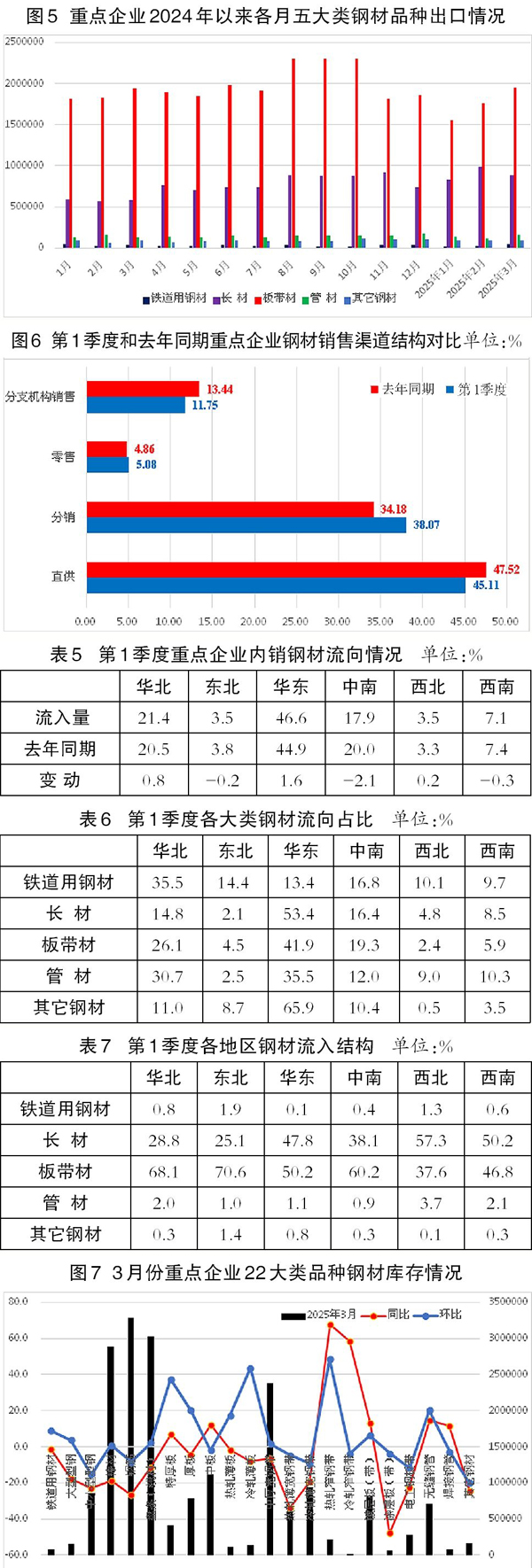

鋼材出口情況

第1季度,重點企業鋼材出口量為876.8萬噸,同比增長8.7%;出口量占銷售總量的比重為4.6%,比2024年4.8%的總體水平低近0.2個百分點。

第1季度,全國出口鋼材2742.9萬噸,同比增加163.0萬噸、增長6.3%。重點企業鋼材出口量、出口增量分別占全國鋼材出口量的32.0%、出口增量的43.0%,說明國內鋼材出口的主體仍然不是鋼鐵生產企業,而是鋼鐵貿易企業。

分品種看,第1季度重點企業出口量較多的品種依然是板帶材、長材,分別出口536.1萬噸、270.6萬噸,同比分別下降4.9%、增長54.8%;在重點企業鋼材出口總量中的比重分別為60.0%、30.9%,分別比去年同期下降8.6個百分點、提升9.2個百分點。

長材出口量的大幅增長,在日益嚴峻的國際貿易環境下,或將給國內鋼鐵出口帶來更大壓力。建議企業在出口品種方面,還是要向相對高端的板帶類產品傾斜。

鋼材內銷渠道結構情況

第1季度,重點企業內銷鋼材量為1827.4萬噸,占比95.4%,比去年全年提升0.2個百分點,和去年同期基本持平。相比去年同期,第1季度內銷鋼材料同比增加123.3萬噸、增長7.2%。

鋼材內銷量中,通過直供、分銷、零售、分支機構渠道銷售分別占比為45.1%、38.1%、5.1%、11.8%。和去年全年總體情況相比,第1季度鋼材內銷量中通過直供、零售和分支機構渠道銷售的占比都出現了下降,其中通過直供渠道下降2.6個百分點,通過零售和分支機構渠道銷售分別下降0.1個和0.5個百分點,而通過分銷渠道銷售則上升3.2個百分點。和去年同期相比,第1季度重點企業通過直供和分支機構渠道銷售在內銷中的占比分別下降2.4個和1.7個百分點,通過分銷和零售渠道在內銷中的占比分別提升3.9個和0.2個百分點。

以上變化,主要在于第1季度建設項目因天氣嚴寒、春節放假等因素停工,導致鋼廠自己主導的通過直供、分支機構銷售等渠道的銷售量收縮,而貿易商推進“冬儲”、加大采購力度,使其主導的通過分銷渠道銷售的變化相對顯現。

鋼材內銷流向結構情況

鋼材流向概況

第1季度,重點企業鋼材內銷按照區域流入量統計,華東地區、華北地區、中南地區是主要流入地區,3個地區的鋼材流入合計量占重點企業內銷鋼材總量的85.9%,比去年同期提升0.3個百分點。

具體來看,華北地區、華東地區、西北地區的鋼材流入量占重點企業內銷鋼材總量的比重,分別比去年同期提升0.8個、1.6個、0.2個百分點,東北地區、中南地區、西南地區的鋼材流入量占重點企業內銷鋼材總量的比重分別比去年同期下降了0.2個、2.1個、0.3個百分點。這一變化,與華東地區經濟發達、制造工廠較多,鋼材消費韌性較強有關。

區域流向特征

從品種鋼材流入地來看,鐵道用材主要流入華北地區、中南地區和華東地區,其中流入華北地區的量最多,占鐵道用材內銷總量的35.5%;長材主要流入華東地區、中南地區和華北地區,其中流入華東地區的量最多,占長材內銷總量的53.4%;板帶材、管材主要流入華東地區、華北地區和中南地區,其中流入華東地區的量分別占板帶材、管材內銷總量的41.9%、35.5%;其它鋼材基本流入華東地區、中南地區和東北地區,其中流入華東地區的量,達到65.9%。

從各個地區流入鋼材的品種結構看,流入的鋼材品種主要是板帶材和長材。除西北地區外,這二者流入合計量占流入該地區鋼材總量的比重之和都接近甚至超過了96.0%,華東地區和中南地區甚至超過了98%。

從各地區流入鋼材的細分品種來看,流入華北地區的品種鋼材主要是中厚寬鋼帶、鋼筋和中板,3個品種流入華北地區的合計量占該地區流入鋼材總量的58.0%,其中僅中厚寬鋼帶自身流入華北地區的量就占該地區流入鋼材總量的34.4%,超過了三分之一。流入東北地區的品種鋼材主要是中厚寬鋼帶、鋼筋和冷軋薄寬鋼帶,3個品種流入東北地區的合計量占該地區流入鋼材總量的53.2%。流入中南地區的品種鋼材主要是鋼筋、中厚寬鋼帶、冷軋薄寬鋼帶,3個品種流入中南地區的合計量占該地區流入鋼材總量的50.0%。流入華東地區、西北地區、西南地區的品種鋼材主要是鋼筋、中厚寬鋼帶和盤條(線材),3個品種流入這幾個地區的各自合計量分別占各自地區流入鋼材總量的53.2%、73.2%、62.2%。

鋼材庫存情況

截至3月末,重點企業鋼材庫存量為1918萬噸,比今年初減少71萬噸,下降0.4%;比2月末減少1.3萬噸,下降0.1%;比去年同期減少365.6萬噸,下降16.0%。

3月末重點企業鋼材庫存中,鋼筋、盤條(線材)、棒材3個品種的庫存量最大,分別為328.6萬噸、302.7萬噸、288.3萬噸,分別占重點企業鋼材庫存總量的17.1%、15.8%、15.0%。

和去年同期比,22大類品種鋼材中,只有中板、鍍層板(帶)、無縫鋼管、熱軋窄鋼帶、特厚板、焊接鋼管、冷軋窄鋼帶等7個品種的庫存同比有所增加,庫存量分別比去年同期增加了11.9萬噸、9.4萬噸、9.1萬噸、9.1萬噸、2.7萬噸、0.8萬噸、0.2萬噸;在庫存量同比減少的15個鋼材品種中,鋼筋、棒材、盤條(線材)3個品種的庫存量同比減少相對較多,庫存量同比分別減少了118.9萬噸、65.9萬噸、39.4萬噸。

和2月末環比,厚板、無縫鋼管、特厚板、熱軋窄鋼帶、盤條(線材)、鍍層板(帶)、冷軋薄板、中厚寬鋼帶、棒材、熱軋薄板、鐵道用鋼材、大型型鋼等12個品種的庫存量環比有所增加,其中厚板、無縫鋼管、特厚板3個品種的庫存量環比增加相對較多,庫存量環比分別增加了13.2萬噸、11.8萬噸、11.2萬噸;在庫存量環比減少的10個鋼材品種中,鋼筋、中小型型鋼、冷軋薄寬鋼帶3個品種的庫存量環比減少相對較多,庫存量環比分別減少了29.7萬噸、15.7萬噸、9.8萬噸。

從社會庫存來看,3月下旬末,中國鋼鐵工業協會監測的21個城市五大品種鋼材社會庫存為1036萬噸,環比減少49萬噸,下降4.5%,庫存繼續下降;比今年初增加377萬噸,上升57.2%;比去年同期減少338萬噸,下降24.6%。

五大品種鋼材社會庫存環比、同比均有不同程度下降,其中螺紋鋼為減量最大品種,線材為降幅最大品種。螺紋鋼同比減少167萬噸、下降25.1%,環比減少17萬噸、下降3.3%;線材同比減少65萬噸、下降38.9%,環比減少10萬噸、下降8.9%。

第1季度,鋼筋、線材產量和銷售量同比大幅增長,庫存量同比大降,或表明在各方對建筑用鋼共同而強烈的增長預期下,市場需求在逐漸釋放。

后期展望和建議

從近期鋼鐵產量持續走高的態勢看,短期內國內鋼鐵產量大幅下降的可能性較小,供應或繼續保持高位。

基建投資在政策發力下于去年第4季度呈現增速加快態勢,項目開工情況也在改善。從春節后的市場情況看,在“兩重”項目、專項資金托底下,建筑業開復工情況好于去年同期,2萬億元的再融資債發行也在加速,新增的地方專項債額度將極大改善資金面情況,一線、二線城市的新房出現了價格探漲的情況,這是房地產市場逐步企穩的信號。制造業PMI(采購經理指數)到2月份回升至50.2%,3月份進一步回升至50.5%,總體保持平穩向好態勢,預計后期用鋼需求有望延續增長。

盡管短期內需求或有一定好轉,但整體上國內鋼鐵市場供給強于需求的總體態勢短期內難以根本扭轉;國際市場,外部環境更趨復雜嚴峻,不穩定不確定性因素增多。

在強供給態勢下,企業可結合自身利潤水平,主動進行品種結構調節,進一步向適應市場需求的方向調整。具體品種來看,與新能源汽車、新能源基建(風光電)、智能制造等相關的冷軋板帶、電工鋼、型棒管等有更多機會。出口方面,要著重在鍍鋅板等高端品種發力,保持高端品種國際競爭力,確保高端品種繼續參與國際競爭,如遇貿易摩擦,要積極應對,確保鋼材適量適價出口。

《中國冶金報》(2025年05月14日 07版七版)