中國鋼鐵工業協會市場調研部

第1季度,我國鋼鐵產品出口延續了2024年“一增三降”(出口數量增加、出口價格下降、出口金額下降、高端產品出口下降)態勢,鋼鐵產品進口延續了2024年量減價升的格局。

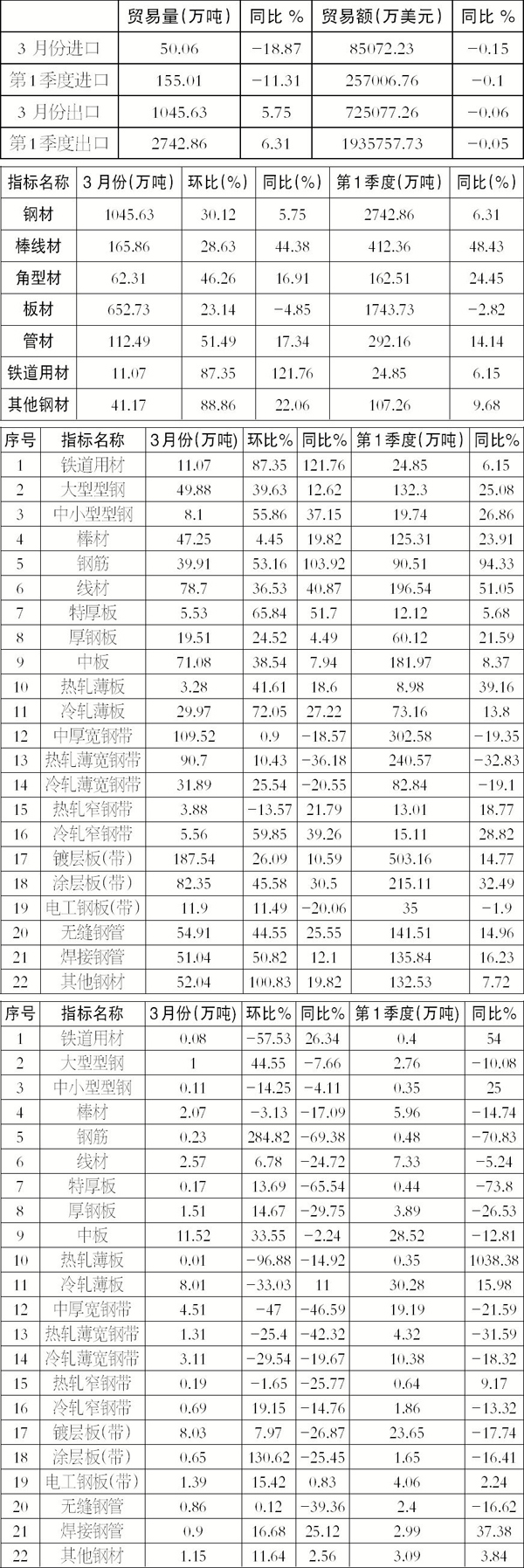

出口方面,第1季度,鋼材出口量達到2743萬噸,同比增加162.9萬噸、增幅為6.3%,出口均價為705.7美元/噸、同比下跌10.5%;鋼坯出口量為257萬噸,同比增加200萬噸、增幅為353.8%;粗鋼凈出口量為2913萬噸,同比增加452萬噸、增幅為18.4%。3月份,鋼材出口量為1046萬噸,同比增加56萬噸、增幅為5.7%,出口均價為693.5美元/噸,同比跌幅為11.5%。

進口方面,第1季度,鋼材進口量達到155萬噸,同比減少20萬噸、降幅為11.3%,進口均價為1658.1美元/噸、同比上升1%;鋼坯進口量為28萬噸,同比減少62萬噸、降幅為69.1%。3月份,鋼材進口量為50萬噸,同比減少12萬噸、降幅為18.8%,進口均價為1698.0美元/噸、同比上升4.4%。

鋼鐵產品出口情況

分品種情況

第1季度,我國多數鋼材產品出口量呈現增長趨勢。棒線材作為出口量大且同比增長明顯的產品,出口量達到412萬噸,同比增長48.4%。在眾多鋼材產品中,除板材出口量同比有所減少外,其他產品均實現了不同程度的增長。其中,鐵道用材出口量為25萬噸,同比增長6.2%,是增長幅度最小的產品;鋼筋的增幅則最為顯著,我國鋼鐵產品出口量為91萬噸,同比增長94.3%。出口量排名前三的目的國依次為越南、韓國和泰國。

3月份,6大類鋼鐵產品出口量均環比增長。板材出口量最大,達到653萬噸,環比增長23.1%;鐵道用材和其他鋼材的環比增幅最大,均超過87%。在22大類鋼鐵產品中,僅熱軋窄鋼帶出口量環比下降,其余產品出口量均環比增長。

分區域情況

第1季度,在我國鋼材產品主要出口目的國中,向其中7個國家累計出口量超過百萬噸,排名前三的均為亞洲國家。不過,出口量并非都呈增長態勢,其中向越南、韓國、印度尼西亞和土耳其的出口量同比下降。巴基斯坦同比升幅最高,達66.9%;越南同比降幅最大,為29.6%。在出口均價方面,除阿聯酋同比增長外,其余出口目的國均價全部下降。

3月份,鋼材出口市場出現了一些變化,除向越南的出口量環比下降外,向其余國家的出口量均有不同程度的增長,其中向巴基斯坦和泰國的增幅最為顯著。在價格方面,除向泰國、沙特阿拉伯、巴基斯坦、巴西和土耳其的出口價格環比小幅下降外,向其余國家的出口價格均小幅增長。

初級產品出口情況

第1季度,我國出口初級鋼鐵產品257萬噸,主要為鋼坯。3月份,除再生鋼鐵原料出口環比下降外,生鐵、直接還原鐵和鋼坯的出口環比均增長,其中直接還原鐵的增幅最大,達97.1%。

鋼鐵產品進口情況

分品種情況

第1季度,在鋼材進口品種中,鐵道用材、中小型型鋼、熱軋薄板、冷軋薄板、熱軋窄鋼帶、電工鋼板(帶)、焊接鋼管和其他鋼材同比增長,其余產品進口量同比均下降,其中特厚板和鋼筋進口量同比下降最為明顯。鐵道用材均價同比下降最為顯著,大型型鋼均價同比增長最高。

3月份,鐵道用材、中小型型鋼、棒材、熱軋薄板、冷軋薄板、中厚寬鋼帶、熱軋薄寬鋼帶、冷軋薄寬鋼帶和熱軋窄鋼帶進口量環比下降,其中熱軋薄板降幅明顯;其余產品進口量環比增長,鋼筋增幅最大。在均價方面,除中小型型鋼、冷軋窄鋼帶、涂層板(帶)、無縫鋼管、焊接鋼管和其他鋼材環比下降外,其余產品環比均增長,熱軋薄板價格增長最為明顯。

分區域情況

第1季度,我國從日本、韓國和印度尼西亞進口的鋼鐵產品數量最多,合計達到127萬噸。其中,從日本和韓國進口量同比下降,從印度尼西亞進口量同比增長。

3月份,我國鋼鐵產品進口量排名前三的國家依然是日本、韓國和印度尼西亞,合計40萬噸,但這3個國家的進口量環比均有所下降。

初級產品進口情況

第1季度,我國進口初級鋼鐵產品53萬噸,所有初級鋼鐵產品進口量同比均下降,其中鋼坯下降最為明顯。3月份,我國進口初級產品22萬噸,其中直接還原鐵進口量環比下降,其余產品環比增長。

后期展望

第1季度,鋼材出口延續了前期數量增長但價格下降的趨勢,鋼坯出口量大幅增加,同時價格大幅下降。自2月份以來,美國頻繁調整關稅政策,嚴重影響了全球貿易格局。近期,部分周邊國家對中國發起反傾銷調查,并先后開始征收臨時反傾銷稅。綜合這些因素,預計第2季度我國鋼鐵出口數量將出現小幅下降,出口價格有望趨于穩定。不過,鋼鐵市場受多種因素影響,包括國際政治經濟形勢、原材料價格波動、國內產業政策調整等,后續仍需密切關注市場動態,以便及時做出應對策略。

《中國冶金報》(2025年05月21日 07版七版)