李小川

1月—5月份,全國累計(jì)生產(chǎn)粗鋼4.3億噸,同比下降1.7%,累計(jì)日產(chǎn)285.9萬噸;生產(chǎn)鋼材6.1億噸,同比增長(zhǎng)5.2%,累計(jì)日產(chǎn)401.2萬噸。納入營銷月報(bào)統(tǒng)計(jì)的重點(diǎn)統(tǒng)計(jì)鋼鐵企業(yè)(下稱重點(diǎn)企業(yè))生產(chǎn)鋼材3.3億噸,同比增長(zhǎng)4.4%。重點(diǎn)企業(yè)銷售鋼材3.2億噸,同比增長(zhǎng)4.4%,與產(chǎn)量增幅相當(dāng)。

5月份,全國生產(chǎn)粗鋼8655萬噸、同比下降6.9%,日產(chǎn)279.3萬噸、環(huán)比下降2.6%;生產(chǎn)鋼材12743萬噸、同比增長(zhǎng)3.4%,日產(chǎn)411.1萬噸、環(huán)比下降1.4%。重點(diǎn)企業(yè)生產(chǎn)鋼材6630.8萬噸,同比增長(zhǎng)2.7%、環(huán)比增長(zhǎng)4.1%;重點(diǎn)企業(yè)銷售鋼材6651.9萬噸,同比增長(zhǎng)2.2%、環(huán)比增長(zhǎng)3.6%。

據(jù)此計(jì)算,1月—5月份重點(diǎn)企業(yè)鋼材產(chǎn)銷率為99.3%,較1月—4月份(99.0%)上升0.3個(gè)百分點(diǎn),較去年同期(98.8%)上升0.5個(gè)百分點(diǎn),較去年全年(99.1%)上升0.2個(gè)百分點(diǎn)。其中,5月份重點(diǎn)企業(yè)鋼材產(chǎn)銷率為100.3%,一定程度上說明需求較旺。

重點(diǎn)企業(yè)鋼材生產(chǎn)情況

從品種大類來看,1月—5月份重點(diǎn)企業(yè)生產(chǎn)的鐵道用鋼材、長(zhǎng)材、板帶材、管材、其它鋼材等五大類品種,在鋼材總量中的占比分別為0.5%、41.6%、55.5%、1.6%、0.7%。和去年同期相比,長(zhǎng)材占比提升1.2個(gè)百分點(diǎn),板帶材占比下降1.3個(gè)百分點(diǎn),其它鋼材占比提升0.2個(gè)百分點(diǎn),鐵道用鋼材、管材占比大體持平。

1月—5月份五大類品種鋼材中,鐵道用鋼材產(chǎn)量同比增長(zhǎng)0.3%,長(zhǎng)材產(chǎn)量同比增長(zhǎng)7.4%,板帶材產(chǎn)量同比增長(zhǎng)1.9%,管材產(chǎn)量同比增長(zhǎng)5.7%,其他鋼材產(chǎn)量同比增長(zhǎng)35.6%。

1月—5月份,重點(diǎn)企業(yè)生產(chǎn)的22大類品種鋼材,只有冷軋薄寬鋼帶、中小型型鋼、熱軋薄板、熱軋薄寬鋼帶、焊接鋼管、涂層板(帶)6個(gè)品種產(chǎn)量同比減少,其他16個(gè)品種產(chǎn)量同比都有所增加。

產(chǎn)量同比增長(zhǎng)的16個(gè)品種中,盤條(線材)、鋼筋、中板3個(gè)品種的同比增量較大,同比分別增加494.1萬噸、435.4萬噸、290.6萬噸,合計(jì)同比增量達(dá)到1220萬噸,占16個(gè)品種合計(jì)同比增量的76.4%。其他鋼材、盤條(線材)、特厚板3個(gè)品種的同比增幅居前,分別同比增長(zhǎng)35.6%、14.3%、13.0%。此外,中板同比增幅也達(dá)到了12.5%。

產(chǎn)量同比減少的6個(gè)品種中,冷軋薄寬鋼帶、中小型型鋼、熱軋薄板3個(gè)品種產(chǎn)量同比減少較多,同比分別減少124.0萬噸、45.5萬噸、31.3萬噸,合計(jì)減產(chǎn)200.8萬噸,占11個(gè)同比減產(chǎn)品種減少總量的82.8%。焊接鋼管、熱軋薄板、中小型型鋼等品種產(chǎn)量同比減產(chǎn)幅度較大,同比分別減少20.9%、13.0%、10.5%。

1月—5月份,重點(diǎn)企業(yè)鋼材產(chǎn)量同比增長(zhǎng)4.8%,特別是長(zhǎng)材產(chǎn)量同比大增8.7%,除因2024年底各企業(yè)遵守限產(chǎn)政策、壓制生產(chǎn)強(qiáng)度后“報(bào)復(fù)性反彈”外,更大的推力來自需求的釋放。今年初以來,特別國債項(xiàng)目、重大基建工程實(shí)物工作量的加速形成,疊加制造業(yè)溫和復(fù)蘇,為鋼材需求提供托底支撐。“保交樓”的持續(xù)推進(jìn)及存量項(xiàng)目的施工,貢獻(xiàn)了部分建筑鋼材需求。5月份,制造業(yè)PMI(采購經(jīng)理指數(shù))重回?cái)U(kuò)張區(qū)間,進(jìn)一步提振了市場(chǎng)信心。

今年初以來,鋼鐵行業(yè)效益向好、利潤增加的趨勢(shì),也刺激鋼鐵企業(yè)加快生產(chǎn)節(jié)奏。由于鐵礦石、焦煤焦炭等主要原料價(jià)格相較去年高位出現(xiàn)明顯回落。其中,焦煤價(jià)格已達(dá)到近8年來的新低,鐵礦石供應(yīng)相對(duì)寬松,價(jià)格震蕩下行,有效降低了鋼廠的生產(chǎn)成本,為鋼廠盈利騰出了空間。受此影響,今年初以來鋼鐵行業(yè)走出了一條清晰的利潤復(fù)蘇曲線:1月—2月份,行業(yè)整體陷入虧損,利潤總額為-15.5億元;1月—3月份,成功扭虧為盈,利潤躍升至75.1億元; 1月—4月份,盈利持續(xù)擴(kuò)大,達(dá)到169.2億元,復(fù)蘇步伐加快;1月—5月份,利潤突破300億元大關(guān),定格在316.9億元,實(shí)現(xiàn)了對(duì)去年上半年盈利總額的反超。

重點(diǎn)企業(yè)鋼材銷售量的變化

從品種大類來看,1月—5月份重點(diǎn)企業(yè)銷售的鐵道用鋼材、長(zhǎng)材、板帶材、管材、其它鋼材等五大類品種,在鋼材銷售總量中的占比分別為0.5%、41.4%、55.8%、1.6%、0.7%。和去年同期相比,長(zhǎng)材占比提升1.1個(gè)百分點(diǎn),板帶材占比下降1.2個(gè)百分點(diǎn),其它鋼材占比提升0.2個(gè)百分點(diǎn),鐵道用鋼材、管材在鋼材銷售總量中的占比和去年大體持平。

1月—5月份,五大類品種銷售量在鋼材銷售總量中的占比及變化情況,與其產(chǎn)量在鋼材總量中的占比及變化情況大體一致。和去年同期相比,長(zhǎng)材銷售量同比增長(zhǎng)7.2%,板帶材銷售量同比增長(zhǎng)2.2%,管材和其它鋼材兩個(gè)大類品種的銷售量同比分別增長(zhǎng)3.2%和33.0%,鐵道用鋼材的銷售量同比下降0.6%。

1月—5月份,重點(diǎn)企業(yè)銷售的22大類品種鋼材,盤條(線材)、鋼筋、中板、中厚寬鋼帶、厚板、其它鋼材、特厚板、鍍層板(帶)、電工鋼板帶、大型型鋼、無縫鋼管、中小型型鋼、棒材等13個(gè)品種銷售量同比增加,冷軋薄寬鋼帶、熱軋薄板、熱軋薄寬鋼帶、焊接鋼管、涂層板(帶)、熱軋窄鋼帶、冷軋薄板、鐵道用鋼材、冷軋窄鋼帶等9個(gè)品種銷售量同比減少。

銷售量實(shí)現(xiàn)同比增長(zhǎng)的13個(gè)品種中,盤條(線材)、鋼筋、中板3個(gè)品種的同比增量較大,其銷售量分別為3847.9萬噸、6250.6萬噸、2594.4萬噸,同比分別增加463.6萬噸、369.1萬噸、295.3萬噸,同比增量合計(jì)達(dá)到1128.0萬噸,占13個(gè)品種銷售量合計(jì)同比增量的73.7%。其它鋼材、盤條(線材)、中板3個(gè)品種的同比增幅較大,分別增長(zhǎng)33.0%、13.7%、12.8%。此外,特厚板的同比增幅為10.7%。

1月—5月份,銷售量同比減少的9個(gè)品種中,冷軋薄寬鋼帶、熱軋薄板、熱軋薄寬鋼帶等3個(gè)品種的銷售量同比減少較多,同比分別減少112.7萬噸、31.7萬噸、18.7萬噸,合計(jì)減產(chǎn)163.1萬噸,占9個(gè)同比減產(chǎn)品種減少總量的90.9%。焊接鋼管、熱軋薄板、冷軋薄寬鋼帶等3個(gè)品種的銷售量減產(chǎn)幅度較大,同比分別減少19.7%、12.9%、5.2%。

1月—5月份,重點(diǎn)企業(yè)鋼材產(chǎn)量、銷售量,特別是鋼筋、線材等長(zhǎng)材產(chǎn)量、銷售量同比增長(zhǎng)較多,應(yīng)是在2024年底一系列提振經(jīng)濟(jì)政策、2024年第4季度多地舉行重大項(xiàng)目集中開工活動(dòng)等因素的作用下,鋼材貿(mào)易商等主體市場(chǎng)參與意愿增強(qiáng)、加大鋼筋等品種采購力度的結(jié)果。

1月—5月份,只有板帶材的銷售量同比增幅比其產(chǎn)量同比增幅略大,其他四大類鋼材的銷售量同比增幅都要小于其產(chǎn)量同比增幅。

從5月份來看,重點(diǎn)企業(yè)鋼材銷售同比增幅、環(huán)比增幅都比產(chǎn)量同比增幅、環(huán)比增幅小0.5個(gè)百分點(diǎn)。同時(shí),重點(diǎn)企業(yè)鋼材產(chǎn)銷率也從4月份的100.8%下降至100.3%,說明生產(chǎn)增長(zhǎng)速度略快于銷售增長(zhǎng)速度。

建議廣大鋼鐵企業(yè)在近期較高的生產(chǎn)水平上,遏制增產(chǎn)沖動(dòng),適當(dāng)放慢生產(chǎn)節(jié)奏,繼續(xù)嚴(yán)格執(zhí)行“以銷定產(chǎn)”策略。

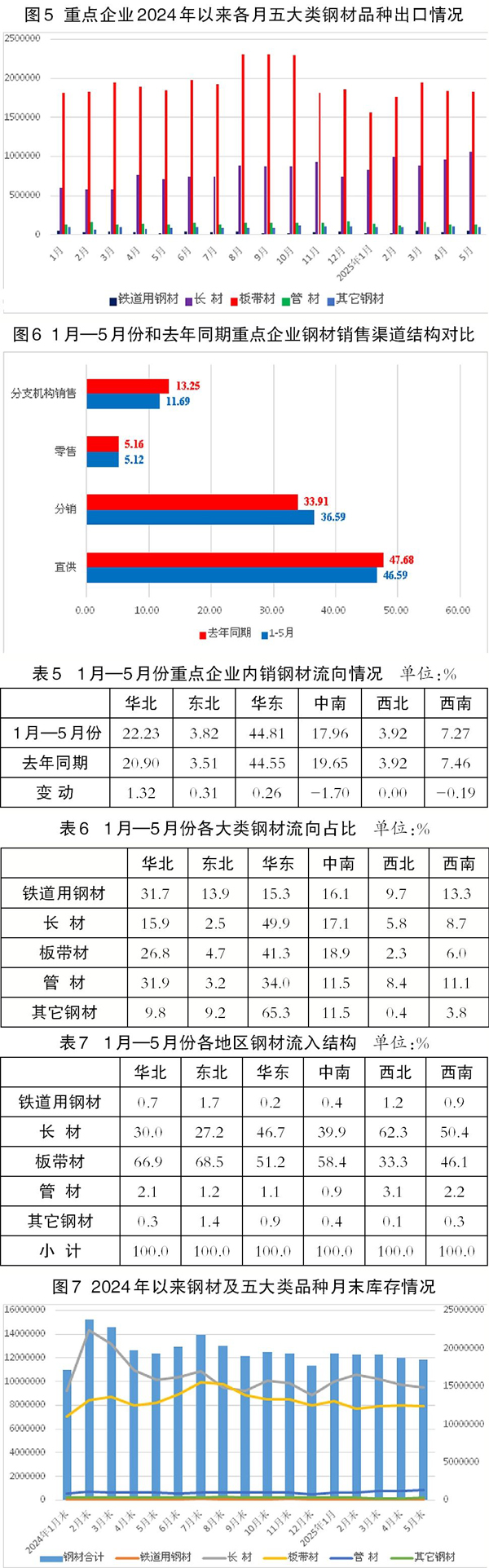

鋼材出口情況

1月—5月份,重點(diǎn)企業(yè)鋼材出口量為1497.0萬噸,同比增加178.7萬噸、增長(zhǎng)13.6%。出口量占銷售總量的比重為4.6%,比2024年總體水平(4.8%)低0.2個(gè)百分點(diǎn),比去年同期提升0.4個(gè)百分點(diǎn)。

1月—5月份,全國出口鋼材4846.9萬噸,同比增加396.1萬噸、增長(zhǎng)8.9%。重點(diǎn)企業(yè)鋼材出口量、出口增量分別占全國鋼材出口量、出口增量的30.9%、45.1%,說明國內(nèi)鋼材出口的主體是鋼鐵貿(mào)易企業(yè)。

分品種看,1月—5月份重點(diǎn)企業(yè)出口量較多的品種依然是板帶材、長(zhǎng)材,分別出口892.2萬噸、472.4萬噸,同比分別下降0.2%、增長(zhǎng)49.5%,在重點(diǎn)企業(yè)鋼材出口總量中的比重分別為59.6%、31.6%,分別比去年同期下降8.2個(gè)百分點(diǎn)、提升7.6個(gè)百分點(diǎn)。

1月—5月份,重點(diǎn)企業(yè)出口增量占全國鋼材出口增量的比重相比1月—4月份提升了15.3個(gè)百分點(diǎn)。重點(diǎn)企業(yè)鋼材出口量,尤其是長(zhǎng)材出口量的大幅增長(zhǎng),在日益嚴(yán)峻的國際貿(mào)易環(huán)境下,或?qū)⒔o國內(nèi)鋼鐵出口帶來更大壓力。建議企業(yè)在出口品種方面要向相對(duì)高端的板帶類產(chǎn)品傾斜。

鋼材內(nèi)銷渠道結(jié)構(gòu)情況

1月—5月份,重點(diǎn)企業(yè)內(nèi)銷鋼材量為3072.7萬噸,內(nèi)銷占比為95.4%,比2024年全年提升0.2個(gè)百分點(diǎn),比去年同期下降0.3個(gè)百分點(diǎn)。相比去年同期,1月—5月份內(nèi)銷鋼材料同比增加117.2萬噸、增長(zhǎng)4.96%。

內(nèi)銷鋼材量中,通過直供、分銷、零售、分支機(jī)構(gòu)銷售的占比分別為46.6%、36.6%、5.1%、11.7%。和去年同期相比,1月—5月份的重點(diǎn)企業(yè)通過直供和分支機(jī)構(gòu)銷售的占比都出現(xiàn)了下降。其中,通過直供下降1.1個(gè)百分點(diǎn),通過分支機(jī)構(gòu)銷售下降1.6個(gè)百分點(diǎn),而通過分銷則上升2.8個(gè)百分點(diǎn),零售持平。

以上變化,主要在于近幾個(gè)月市場(chǎng)需求逐步釋放,貿(mào)易商加大采購力度,其主導(dǎo)的分銷渠道表現(xiàn)突出。

鋼材內(nèi)銷流向結(jié)構(gòu)情況

1月—5月份,重點(diǎn)企業(yè)鋼材內(nèi)銷按照區(qū)域流入量統(tǒng)計(jì),華東地區(qū)、華北地區(qū)、中南地區(qū)是主要流入地區(qū),鋼材流入合計(jì)量占重點(diǎn)企業(yè)內(nèi)銷鋼材總量的85.0%,比去年同期下降0.1個(gè)百分點(diǎn)。

從品種鋼材流入地來看,鐵道用材主要流入華北地區(qū)、中南地區(qū)和華東地區(qū),其中流入華北地區(qū)的量最多,占鐵道用材內(nèi)銷總量的31.7%。長(zhǎng)材主要流入華東地區(qū)、中南地區(qū)和華北地區(qū),其中流入華東地區(qū)的量最多,占長(zhǎng)材內(nèi)銷總量的49.9%。板帶材、管材主要流入華東地區(qū)、華北地區(qū)和中南地區(qū),其中流入華東地區(qū)的量,分別占板帶材、管材內(nèi)銷總量的41.3%、34.0%。其他鋼材基本流入華東地區(qū)、中南地區(qū)和華北地區(qū),其中流入華東地區(qū)的量,達(dá)到65.3%。

從流入鋼材的品種結(jié)構(gòu)看,各地區(qū)流入的鋼材品種主要是板帶材和長(zhǎng)材,二者流入合計(jì)量占流入該地區(qū)鋼材總量的比重之和,除東北地區(qū)、西北地區(qū)為95.6%,西南地區(qū)為96.6%外,其他3個(gè)地區(qū)都在97.0%及以上,中南地區(qū)甚至達(dá)到98.3%。

從各地區(qū)流入鋼材的細(xì)分品種來看,流入華北地區(qū)的品種鋼材主要是中厚寬鋼帶、鋼筋和中板,流入東北地區(qū)的品種鋼材主要是中厚寬鋼帶、鋼筋和中板,流入中南地區(qū)的品種鋼材主要是鋼筋、中厚寬鋼帶、冷軋薄寬鋼帶,流入華東地區(qū)、西北地區(qū)、西南地區(qū)的品種鋼材主要是鋼筋、中厚寬鋼帶和盤條(線材)。

鋼材庫存情況

截至5月末,重點(diǎn)企業(yè)鋼材庫存量為1852萬噸,比今年初增加235萬噸,上升14.5%;比4月末減少21萬噸,下降1.1%;比去年同期減少74萬噸,下降3.9%。

5月末,重點(diǎn)企業(yè)鋼材庫存中,鐵道用鋼材為8.4萬噸,占比為0.5%,同比下降0.9%、環(huán)比增長(zhǎng)30.7%;長(zhǎng)材為947.7萬噸,占比為51.2%,同比下降6.6%、環(huán)比下降2.6%;板帶材為792.4萬噸,占比為42.5%,同比下降3.7%、環(huán)比下降0.89%;管材為83.6萬噸,占比為5.1%,同比增長(zhǎng)36.7%、環(huán)比增長(zhǎng)5.1%;其它鋼材為20.4萬噸,占比為1.1%,同比下降1.2%、環(huán)比增長(zhǎng)25.7%。

從社會(huì)庫存來看,5月末,鋼協(xié)監(jiān)測(cè)的21個(gè)城市5大品種鋼材社會(huì)庫存為794萬噸,環(huán)比減少39萬噸,下降4.7%,庫存降幅有所擴(kuò)大;比今年初增加135萬噸,上升20.5%;比上年同期減少267萬噸,下降25.2%。

環(huán)比來看,在5月下旬5大品種鋼材社會(huì)庫存中,熱軋卷板、線材、螺紋鋼的社會(huì)庫存環(huán)比下降,冷軋卷板和中厚板持平。其中,螺紋鋼為減量最大的品種,環(huán)比減少22萬噸、下降6.0%,線材為降幅最大的品種,環(huán)比下降11.8%。同比來看,5月下旬5大品種社會(huì)庫存均有不同程度下降,其中螺紋鋼減少最多,同比減少128萬噸、下降27.2%。

鋼材鋼廠庫存和社會(huì)庫存均低位運(yùn)行,主要得益于行業(yè)在需求恢復(fù)不及預(yù)期和持續(xù)虧損壓力下,堅(jiān)定地自律控產(chǎn)。在此措施下,今年初以來粗鋼產(chǎn)量同比呈現(xiàn)一定控制態(tài)勢(shì),供需矛盾有所緩和,庫存壓力得到階段性緩解,對(duì)鋼價(jià)形成一定支撐,也改善了行業(yè)的整體經(jīng)營環(huán)境。

后期展望和建議

從近期鋼鐵生產(chǎn)高位運(yùn)行態(tài)勢(shì)看,短期內(nèi)國內(nèi)鋼鐵產(chǎn)量大幅下降的可能性較小,供應(yīng)或繼續(xù)保持高位。

下游行業(yè)1月—5月份運(yùn)行數(shù)據(jù)顯示,相關(guān)鋼鐵市場(chǎng)需求仍處于下降態(tài)勢(shì)中,一些潛在的導(dǎo)致鋼鐵需求下移的跡象開始顯現(xiàn)。整體上看,國內(nèi)鋼鐵市場(chǎng)供給強(qiáng)于需求的態(tài)勢(shì)短期內(nèi)難以根本扭轉(zhuǎn)。

進(jìn)入傳統(tǒng)鋼材需求淡季后,鋼材價(jià)格在6月份的第一周創(chuàng)下了近8年來新低,嚴(yán)重沖擊鋼廠的“利潤底氣”。與此同時(shí),進(jìn)口鐵礦石價(jià)格雖有所下降,但降幅不及預(yù)期,焦煤焦炭等燃料價(jià)格近期也出現(xiàn)止跌企穩(wěn)跡象。加之出口不確定性因素進(jìn)一步增多,預(yù)計(jì)后期鋼鐵市場(chǎng)面臨的壓力會(huì)更大。

綜上,筆者建議企業(yè)繼續(xù)保持自律克制,根據(jù)市場(chǎng)真實(shí)需求合理安排生產(chǎn)節(jié)奏,同時(shí)結(jié)合自身利潤水平,主動(dòng)進(jìn)行品種結(jié)構(gòu)調(diào)節(jié)。

《中國冶金報(bào)》(2025年07月23日 07版七版)