夏學(xué)釗

4月份以來,鐵礦石期貨價格大幅下跌,創(chuàng)出今年初以來新低。筆者認為,美國發(fā)起“關(guān)稅戰(zhàn)”是導(dǎo)致鐵礦石價格下跌的核心誘因。短期來看,在宏觀因素的擾動之下,鐵礦石價格波動或?qū)⒓觿。恢衅趤砜矗F礦石供需格局偏弱,價格或?qū)⒊袎骸?/div>

宏觀擾動利空大宗商品價格

顯而易見,近期大宗商品價格的核心利空因素是美國發(fā)起的“關(guān)稅戰(zhàn)”。自特朗普再次當選美國總統(tǒng)以來,國際政經(jīng)界對其會發(fā)動“關(guān)稅戰(zhàn)”已有預(yù)期,畢竟這是他在第一任期時留下的鮮明標簽。不過,4月2日,新一輪“關(guān)稅戰(zhàn)”的力度還是超出了國際社會的主流預(yù)期。當日,特朗普簽署關(guān)于所謂“對等關(guān)稅”的行政令,宣布美國對貿(mào)易伙伴加征10%的“最低基準關(guān)稅”,并對某些貿(mào)易伙伴征收更高的關(guān)稅。中國在特朗普公布新一輪加征關(guān)稅后采取了堅決的反制措施。截至當?shù)貢r間4月15日,美國白宮稱中國目前面臨最高達245%的關(guān)稅。

受此影響,國際金融市場陷入動蕩,大宗商品價格普遍承壓。筆者認為,“關(guān)稅戰(zhàn)”是中美兩國結(jié)構(gòu)性矛盾的結(jié)果,短期內(nèi)難以出現(xiàn)明顯的緩和態(tài)勢。“關(guān)稅戰(zhàn)”對實體經(jīng)濟的實質(zhì)影響還需要時間來觀察,但其對市場預(yù)期或交易情緒的影響顯然是負面的。在此影響下,鐵礦石價格短期走勢難言樂觀。

鐵礦石需求或?qū)⒁婍?/b>

從產(chǎn)業(yè)邏輯來看,鐵礦石的需求對應(yīng)著鋼鐵的生產(chǎn),鋼鐵的生產(chǎn)則受到下游需求的影響,而鋼鐵下游行業(yè)需求仍難言樂觀。歷史數(shù)據(jù)表明,過去3年的房地產(chǎn)市場下行是拖累鋼鐵需求的核心原因。最新數(shù)據(jù)顯示,2025年1月—2月份,房地產(chǎn)投資完成額累計同比增速為-9.8%,房屋新開工面積同比增速為-29.6%,累計施工面積同比增速為-9.1%,銷售面積同比增速為-5.1%。

從以上數(shù)據(jù)可以看出,房地產(chǎn)行業(yè)持續(xù)3年的下滑態(tài)勢尚未改變,房地產(chǎn)4項主要指標仍呈現(xiàn)出同比大幅下降態(tài)勢。并且在這4項指標中,房屋新開工面積是與鋼材需求關(guān)系最密切的指標,而恰恰這一指標的同比降幅是最大的,且較2024年底明顯擴大,這仍將是壓制鐵礦石價格的關(guān)鍵因素。

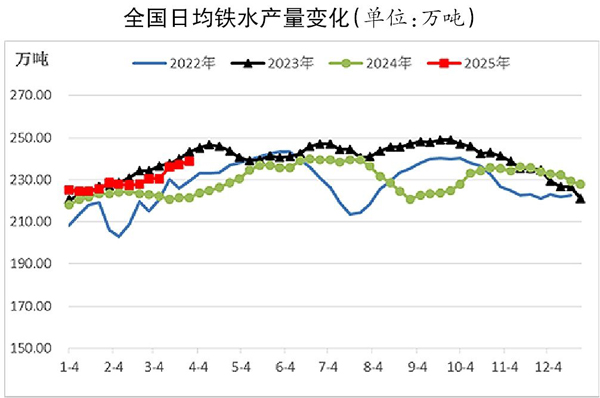

在終端需求疲弱的背景下,代表著鐵礦石需求的生鐵產(chǎn)量也呈現(xiàn)下行態(tài)勢。數(shù)據(jù)顯示,2025年1月—2月份我國生鐵產(chǎn)量為14075.3萬噸,較2024年同期下降0.5%。從數(shù)據(jù)來看,當前正處于一年內(nèi)鐵水產(chǎn)量的高峰時段,但筆者認為鐵水產(chǎn)量或?qū)⒁婍敗?/div>

2025年初以來,我國日均鐵水產(chǎn)量呈現(xiàn)出震蕩上升的態(tài)勢。筆者認為,這是鐵礦石價格在3月份表現(xiàn)強于其他黑色系品種的核心支撐因素。不過,需要注意的是,當前日均鐵水產(chǎn)量已經(jīng)突破240萬噸,超過了去年的最高水平,更是明顯高于去年全年的日均鐵水產(chǎn)量平均值。如果拉長視角來看,就可以大致判斷當前日均鐵水產(chǎn)量已經(jīng)處于或接近頂部區(qū)域。從中期來看,鐵水產(chǎn)量從當前的高位回落應(yīng)該是大概率事件,而鐵水產(chǎn)量的回落意味著鐵礦石價格的核心支撐因素消失。

礦價估值水平顯著偏高

從估值的角度來看,鐵礦石價格估值水平明顯偏高,是鋼鐵產(chǎn)業(yè)鏈中估值最高的品種。從絕對價格來看,當前鐵礦石期貨價格在700元/噸附近,處于近10年(2015年以來)的55%分位,即過去10年中鐵礦石期貨價格比當前價格要低的概率在55%左右。而在同產(chǎn)業(yè)鏈的品種里,螺紋鋼期貨價格在3000元/噸左右,處于近10年的19%分位;焦炭期貨價格在1500元/噸左右,也處于近10年的19%分位。

對比之下可以直觀看出,鐵礦石價格估值水平在黑色系品種里面最高,顯著高于其他品種。從利潤率的角度而言,鐵礦石價格估值偏高。資料顯示,主流礦山的成本集中在40美元/噸附近,非主流礦山的成本集中在80美元/噸~90美元/噸區(qū)間,100美元/噸的鐵礦石價格意味著非主流礦山的毛利率在20%以上,主流礦山的毛利率超過了100%。相較之下,當前國內(nèi)高爐生產(chǎn)已處于盈虧邊緣。也就是說,當前產(chǎn)業(yè)鏈利潤分配嚴重失衡,鐵礦石價格處于高估值區(qū)域。

綜上所述,筆者認為,從短期視角和中期視角來看,鐵礦石價格都面臨壓力,后市或延續(xù)弱勢。

《中國冶金報》(2025年04月24日 03版三版)

來源:中國冶金報-中國鋼鐵新聞網(wǎng)

編輯:宋玉錚

相關(guān)文檔

版權(quán)說明

【1】 凡本網(wǎng)注明"來源:中國冶金報—中國鋼鐵新聞網(wǎng)"的所有作品,版權(quán)均屬于中國鋼鐵新聞網(wǎng)。媒體轉(zhuǎn)載、摘編本網(wǎng)所刊 作品時,需經(jīng)書面授權(quán)。轉(zhuǎn)載時需注明來源于《中國冶金報—中國鋼鐵新聞網(wǎng)》及作者姓名。違反上述聲明者,本網(wǎng)將追究其相關(guān)法律責任。

【2】 凡本網(wǎng)注明"來源:XXX(非中國鋼鐵新聞網(wǎng))"的作品,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng) 贊同其觀點,不構(gòu)成投資建議。

【3】 如果您對新聞發(fā)表評論,請遵守國家相關(guān)法律、法規(guī),尊重網(wǎng)上道德,并承擔一切因您的行為而直接或間接引起的法律 責任。

【4】 如因作品內(nèi)容、版權(quán)和其它問題需要同本網(wǎng)聯(lián)系的。電話:010—010-64411649

【2】 凡本網(wǎng)注明"來源:XXX(非中國鋼鐵新聞網(wǎng))"的作品,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng) 贊同其觀點,不構(gòu)成投資建議。

【3】 如果您對新聞發(fā)表評論,請遵守國家相關(guān)法律、法規(guī),尊重網(wǎng)上道德,并承擔一切因您的行為而直接或間接引起的法律 責任。

【4】 如因作品內(nèi)容、版權(quán)和其它問題需要同本網(wǎng)聯(lián)系的。電話:010—010-64411649